دليل التمويل العقاري السكني في السعودية خطوة بخطوة

تذكرين ذلك المساء الذي جلستِ فيه مع شريككِ تُقرّران “الآن هو الوقت المناسب”؟ البيت الصغير الذي طالما حلمتما به، الحديقة التي سيلعب فيها أطفالكما مستقبلًا، الحي الهادئ بالقرب من العائلة. لكن أول سؤال طرحتُه كان: “كيف نبدأ؟ أين نتقدم؟ وهل نحن مؤهلان أصلًا؟”.

إذا كنتِ تمرّين بهذه اللحظة الآن، فأنتِ لستِ وحدك. آلاف العائلات في المملكة يحلمون بالسكن الخاص، لكنهم يشعرون بالضياع أمام تعقيدات التمويل العقاري السكني في السعودية. البنوك، الصناديق، الشروط، المستندات، الفوائد… كلها مصطلحات تُربك حتى الأذكياء.

لكن الخبر الجيد؟ هذه الرحلة ليست مستحيلة. مع خطة واضحة، ومعرفة دقيقة بالخطوات، يمكنكِ تحقيق حلم المنزل، حتى لو كان راتبكِ وحيدكِ هو المصدر الوحيد.

- ما هو التمويل العقاري السكني؟

- من يستفيد من التمويل العقاري في السعودية؟

- الفرق بين التمويل من البنك والصندوق العقاري

- شروط الأهلية للتمويل العقاري

- المستندات المطلوبة للحصول على قرض عقاري

- كيف تقدّم على قرض عقاري؟ خطوة بخطوة

- برامج التمويل العقاري المحلية

- كيف تختار البنك الأفضل لتمويل منزلك؟

- نصائح لزيادة فرص موافقتك على القرض

- متى تستعين بخبير مالي أو مستشار عقاري؟

- خاتمة وخطوة البدء اليوم

- الأسئلة الشائعة

ما هو التمويل العقاري السكني؟

التمويل العقاري السكني هو برنامج يُمكّنكِ من شراء منزل سكني دون دفع القيمة الكاملة دفعة واحدة. بدلًا من ذلك، تُقسّم المبلغ على سنوات (عادة 15 إلى 30 سنة)، وتُسددينه شهريًا مع هامش ربح أو فائدة حسب نوع التمويل.

في المملكة العربية السعودية، تُقدّم هذه الخدمات عبر:

- البنوك التجارية (مثل البنك الأهلي، مصرف الراجحي، بنك الرياض).

- البنوك الإسلامية التي تتبع نموذج التمويل بالمشاركة أو الإجارة.

- الصندوق العقاري (الصندوق العقاري الحكومي، الآن جزء من صندوق التنمية الوطني).

- شركات التمويل العقاري المرخصة مثل “أكوع”، “إتمام”، و”الدرهم للتمويل”.

الهدف؟ جعل السكن الملائم في متناول الجميع، خصوصًا الشباب والأسر الجديدة.

من يستفيد من التمويل العقاري في السعودية؟

لا يشترط أن تكون موظفًا حكوميًا أو لديك دخل عالٍ. الفئة المستهدفة واسعة، وتشمل:

- الموظفون في القطاع الحكومي والخاص (بشرط استقرار الدخل).

- الموظفات (نعم، يمكن للمرأة التقدم بطلب تمويل باسمها فقط).

- رجال ونساء الأعمال (بشرط تقديم كشف حساب يثبت الدخل المنتظم).

- المواطنون السعوديون من عمر 21 فما فوق.

- من لم يسبق لهم الاستفادة من دعم سكني حكومي (في بعض البرامج).

الأهم هو أن يكون لديكِ دخل شهري ثابت يمكن البنك من تقييم قدرتك على السداد.

الفرق بين التمويل من البنك والصندوق العقاري

كثير من الناس يخلطون بين “التمويل من البنك” و”الدعم من الصندوق العقاري”. إليكِ الفرق الجوهري:

| النوع | التمويل من البنك | التمويل من الصندوق العقاري |

|---|---|---|

| الجهة الممولة | بنك تجاري أو إسلامي | الدولة (من خلال صندوق التنمية) |

| نوع الدعم | قرض بربح أو فائدة | دعم شهري مباشر على القرض |

| نسبة التمويل | حتى 90% من قيمة العقار | حتى 100% في بعض البرامج |

| الدخل المطلوب | مرتفع نسبيًا | متوسط إلى منخفض |

| مدة السداد | حتى 30 سنة | حتى 30 سنة + دعم شهري |

الكثير من المستفيدين يستخدمون كلا الخيارين معًا: يحصلون على قرض من البنك، ثم يتقدمون للحصول على دعم شهري من الصندوق لتخفيف الأقساط.

شروط الأهلية للتمويل العقاري

كل بنك وبرنامج يضع شروطه، لكن هناك متطلبات مشتركة في أغلب الحالات:

- أن تكون سعودي الجنسية.

- ألا يقل عمركِ عن 21 سنة.

- أن يكون لديكِ دخل شهري ثابت (وراتب إلكتروني موثق).

- ألا تكون مُدينة بقروض تؤثر على قدرتك على السداد.

- ألا يتجاوز إجمالي أقساطكِ (بما في ذلك القرض الجديد) 35% من دخلكِ الشهري.

- أن يكون العقار مكتمل البناء أو تحت الإنشاء في مشروع معتمد.

بعض البنوك تطلب مدة خدمة لا تقل عن 3 إلى 6 أشهر في وظيفتكِ الحالية.

المستندات المطلوبة للحصول على قرض عقاري

استعدي مسبقًا. هذه المستندات شائعة في أغلب الطلبات:

- نسخة من الهوية الوطنية (سارية المفعول).

- كشف راتب إلكتروني (من حسابكِ في أبشر أو مباشرة من جهة العمل).

- كشف حساب بنكي لآخر 6 أشهر.

- عقد العمل (للقطاع الخاص).

- صورة من صك العقار أو عقد الحجز (إذا كان محددًا).

- نموذج طلب تمويل (يعبأ إلكترونيًا أو ورقيًا).

- تقييم عقاري (يتم من قبل جهة معتمدة).

نصيحتي لكِ: اجمعي كل المستندات في ملف إلكتروني واحد (PDF)، واحفظه في جهازكِ ونسخة احتياطية في السحابة. هذا يُسرّع العملية بشكل كبير.

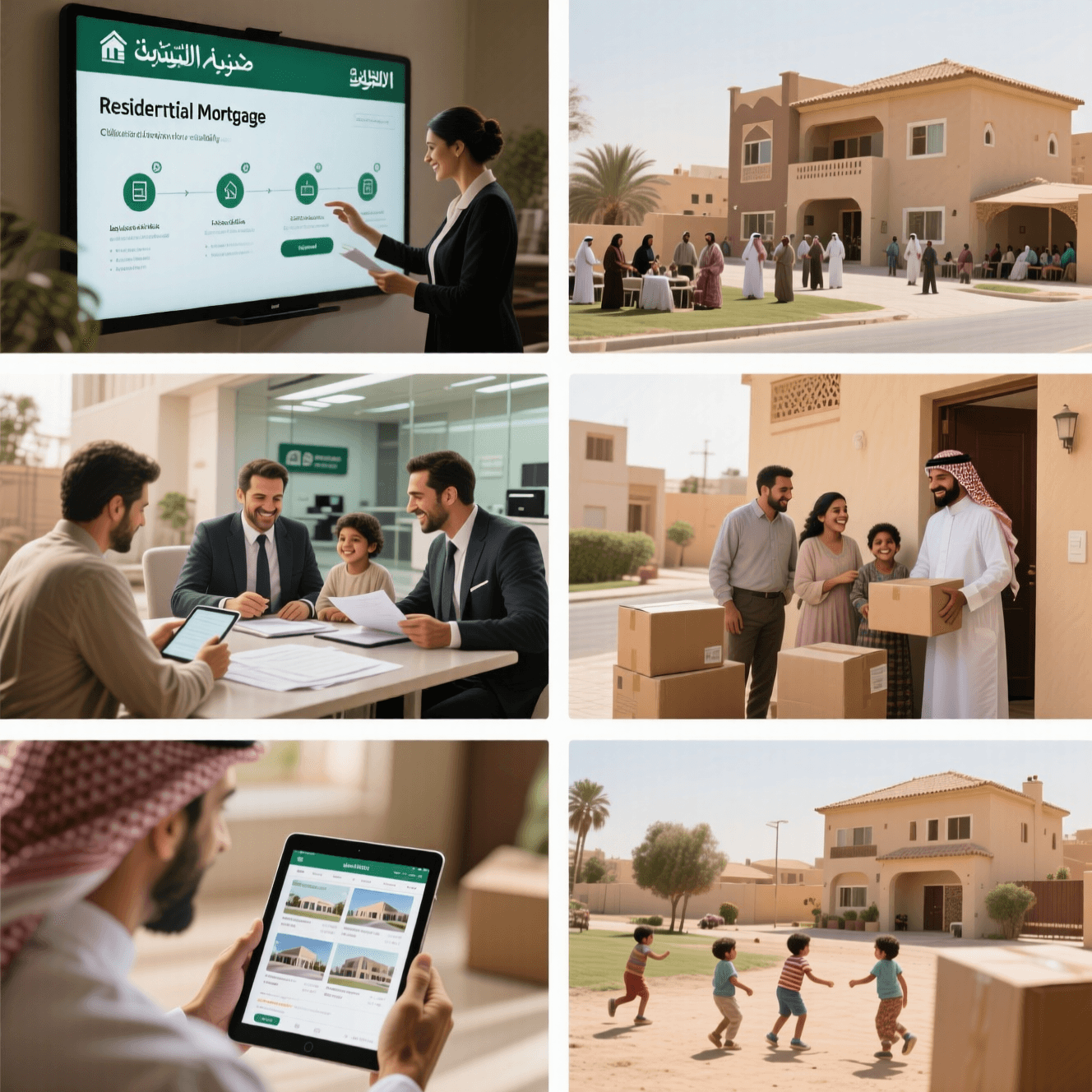

كيف تقدّم على قرض عقاري؟ خطوة بخطوة

إليكِ الخطة العملية من البداية إلى الاستلام:

الخطوة 1: حدّدي ميزانيتك بواقعية

ابدئي بحساب دخلكِ الشهري، ثم اطرحي المصروفات الأساسية (سكن، نقل، طعام، فواتير). ما يتبقى هو ما يمكنكِ تخصيصه للقسط الشهري. لا تتجاوز 30% من دخلكِ.

الخطوة 2: اختر نوع التمويل

قرري: هل تريدين تمويلًا بنكيًا فقط؟ أم تريدين دعمًا من الصندوق العقاري؟ أم كلاهما؟ هذا يؤثر على البنك الذي ستتقدمين له.

الخطوة 3: قارني بين البنوك

زوري مواقع البنوك الكبرى وابحثي عن “التمويل العقاري”. ركّزي على:

- نسبة الربح أو الفائدة.

- نسبة التمويل (90% أم 80%؟).

- المصاريف الإدارية.

- مدة السداد.

الخطوة 4: قدّمي الطلب إلكترونيًا

معظم البنوك تسمح بالتقديم عبر الموقع أو التطبيق. املئي البيانات، وحمّلي المستندات، ثم أرسلي الطلب.

الخطوة 5: انتظري الرد والتقييم

خلال 3 إلى 7 أيام، سيتواصل معكِ مندوب البنك. قد يطلب توضيحات، أو يرسل خبيرًا لتقييم العقار.

الخطوة 6: الموافقة والتوقيع

بعد الموافقة، توقّعي العقد في مكتب كاتب عدل أو عبر منصة إلكترونية معتمدة. اقرئي البنود بعناية، خصوصًا حول التأمين والرسوم.

الخطوة 7: استلام المبلغ والتسلّم

بعد التوقيع، يُحول المبلغ إلى البائع، وتستلمين مفتاح منزلكِ. بعض البرامج تُفرج عن الدفعة على مراحل إذا كان العقار تحت الإنشاء.

برامج التمويل العقاري المحلية

الحكومة السعودية أطلقت عدة برامج لدعم التملك، أهمها:

- سكني: يُقدّم خيارات تمويلية، ودعمًا شهريًا يصل إلى 10 سنوات، ومشاريع سكنية بأسعار ميسرة.

- إتمام: يسمح للمرأة بالتمويل باسمها فقط، ويُسهل الإجراءات إلكترونيًا.

- أكوع: شركة تمويل عقاري تقدم حلولًا مرنة، خاصة للموظفين الجدد.

يمكنكِ التسجيل في برنامج “سكني” عبر موقع سكني الرسمي والاستفادة من الدعم المباشر.

كيف تختار البنك الأفضل لتمويل منزلك؟

لا تختاري البنك فقط لأنه “معروف”. اسألي نفسكِ:

- هل نسبة الربح تنافسية؟

- هل المصاريف الإدارية معقولة؟

- هل لديهم تطبيق سهل الاستخدام؟

- هل يوفرون دعمًا باللغة العربية؟

- هل لديهم تقييمات جيدة من عملاء سابقين؟

أفضل البنوك من حيث التقييمات حاليًا: مصرف الراجحي، البنك الأهلي، وبنك الرياض.

نصائح لزيادة فرص موافقتك على القرض

لتحسّني فرص قبول طلبكِ، افعلي ما يلي:

- قلّلي الديون الحالية: سددي أي قروض صغيرة قبل التقديم.

- تجنّبي فتح حسابات ائتمان جديدة خلال الشهرين السابقين.

- احرصي على دفع فواتيركِ في وقتها (الهاتف، الكهرباء، بطاقات الائتمان).

- قدّمي كشف حساب نظيف (بدون عمليات مشبوهة أو توقف راتب).

- استخدمي حاسبة القروض لتقديم رقم واقعي للبنك.

- قدّمي مستنداتكِ كاملة ومنظمة – هذا يعطي انطباعًا بالجدية.

البنوك تحب العملاء المنظمين، وليس فقط الأثرياء.

متى تستعين بخبير مالي أو مستشار عقاري؟

إذا شعرتِ بالارتباك، أو كانت المبالغ كبيرة، أو كنتِ تخططين لاستثمار، فلا تترددي في طلب المساعدة.

استشيري خبيرًا في الحالات التالية:

- إذا لم تفهمي شروط العقد.

- إذا كنتِ تقارنين بين عدة عروض وتحتاجين تحليلًا دقيقًا.

- إذا كنتِ تنوين شراء عقار استثماري.

- إذا كانت حالتك المالية معقدة (دخل متغير، ديون، إلخ).

يمكنكِ العثور على مستشارين معتمدين عبر البنك المركزي السعودي (ساما) أو منصات مثل موباشر.

خاتمة وخطوة البدء اليوم

التمويل العقاري السكني في السعودية ليس حلمًا بعيدًا، بل هدفًا واقعيًا يمكن تحقيقه بخطوات منظمة.

ابدئي اليوم. لا يجب أن تملكي كل الإجابات. فقط افتحي مفكرة، واكتبي: “ما هو الحد الأقصى الذي يمكنني تحمله شهريًا؟”، ثم ابحثي عن برنامج “سكني” وسجّلي.

شاركينا: ما أول عقبة واجهتكِ في طريق التمويل العقاري؟ اكتبي تعليقكِ أدناه، أو شاركي هذا الدليل مع صديقة تخطط للزواج. لأن حلم المنزل لا يُبنى وحيدًا، بل يُشارك.

الأسئلة الشائعة

هل يمكن للمرأة التقدم بطلب تمويل عقاري باسمها؟

نعم، يمكن للمرأة السعودية التقدم بطلب تمويل عقاري باسمها، خاصة من خلال برامج مثل “إتمام” و”سكني”.

كم تكون مدة سداد التمويل العقاري؟

تتراوح بين 5 إلى 30 سنة، حسب البنك ودخل المتقدم. معظم البنوك تقدم 20 إلى 25 سنة كمدة شائعة.

هل يشترط تحويل الراتب للحصول على تمويل؟

في معظم البنوك نعم، لكن بعض برامج “سكني” تسمح بالتمويل دون تحويل راتب في حالات معينة.

ما هو الحد الأدنى للدخل للحصول على تمويل؟

لا يوجد حد موحد، لكن معظم البنوك تشترط دخلًا شهريًا لا يقل عن 8,000 ريال للتمويلات الصغيرة.

هل يمكن التمويل على عقار تحت الإنشاء؟

نعم، شرط أن يكون المشروع مسجلًا في برنامج معتمد مثل “سكني” أو “إتمام”.

ما الفرق بين التمويل الإسلامي والتقليدي؟

التمويل الإسلامي يعتمد على مبادئ الشريعة (مثل الإجارة أو المشاركة)، ولا يحتوي على فائدة، بل هامش ربح متفق عليه.

هل يمكنني سداد القرض مبكرًا؟

نعم، معظم البنوك تسمح بالسداد المبكر، لكن قد تُفرض رسوم صغيرة (عادة 1% من المبلغ المتبقي).

ما هي أفضل حاسبة للتمويل العقاري؟

جربي حاسبة سكني أو حاسبة مصرف الراجحي. كلاهما دقيق وسهل الاستخدام.